發布時間:2016-06-07 10:17:15 瀏覽次數:3466

危廢處理板塊,定會演化成巨頭企業占據對份額的市場,這是由危廢處理的寬覆蓋面,高技術含量和處理基地的高整合能力決定的。

我國危廢處理市場涉及的具體域十分繁雜,包括醫療廢物,藥品廢物,有機溶劑,劇毒無機物,金屬鹽類,非礦渣等細分板塊。合計未來年處理業務市場空降接近千億元。

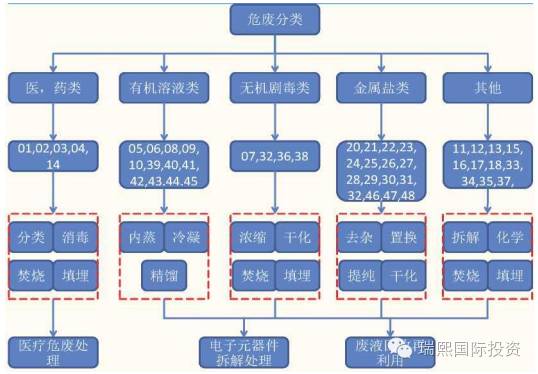

2008年我國出臺了《危險廢物名錄》,詳細規定了49個大類(含種其他),上千種細分類別的危險廢物目錄,主要涉及到醫療,藥物,農藥,有機溶劑,無溶劑,劇毒無機物,工業廢液,金屬鹽,工業尾礦渣等類別。危廢處理涉及到的域十分龐大,對于企業處置技術非常高,從焚燒,到化學置換,到化學洗滌,拆解,到蒸餾,干化等。目前業內沒有能能完全覆蓋名錄下類別的處理公司,而對能覆蓋大部分類別的公司需要具有的處理技術的要求十分高。行業進入門檻十分明顯。

圖表1:危廢名錄的大類目錄

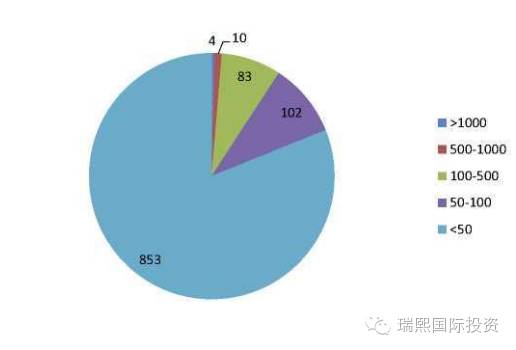

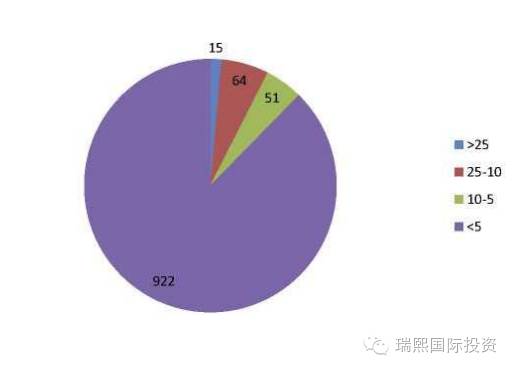

我們統計了,全國1500多家具有危廢處理資質的企業的處理類別和能力。結果顯示,全國62%的企業僅能處理1-10種危廢品類,而能處理25種以上危廢品類的企業僅占1%。從處理量上來看,處理能力達到1000噸/日的企業僅占0.3%。從地域上看,也能明顯發現,危廢處理的企業主要集中在山東,江蘇和廣東,占全國等級危廢處理能力的近40%。危廢處理行業顯現出向發達地區集中的趨勢,這代表著污染大省的就地處理能力嚴重不足,很多危廢需要運輸到外地處理。

圖表3:全國危廢處理企業的處理品類分布

圖表4:全國危廢處理企業的處理能力分布

圖表5:全國危廢產生量大省分布圖(2012)

圖表6:全國危廢處理能力大省分布圖(2008年)

我們認為,危廢處理域,定會演化成巨頭企業占據對份額的市場,這是由危廢處理的寬覆蓋面,高技術含量和處理基地的高整合能力決定的。我國目前危廢處理市場競爭狀態依然處于非常初級的無序競爭階段,基本是地方各自為政的形式。而地方中國需要將當地危廢處理搞好,滿足中央對于環保監管的要求,就只能面臨兩條路,是地方自籌資金,引進資金,培育地方的全覆蓋的企業,而這種方法耗時耗力。另種方法就是引進市場已有巨頭,步到位,做到地方危廢全處理。后種方法,無疑是目前面臨財政壓力,環保壓力的地方中國愿意選擇的方法。

政策保駕護航,執法力度不斷加大

危險廢物由于其特殊性,旦處理不當將產生其嚴重的影響。對于危險廢物的管理直非常重視,近年來,隨著社會對于環保的訴求不斷增強,危廢政策出臺更加密集。

早在1989年,我國便加入了《控制危險廢物越境轉移及其處置巴塞爾公約》,以遏止越境轉移危險廢料,特別是向發展中出口和轉移危險廢料。

1995年,我國第部固廢域的專門法律《固體廢物污染環境防患未然法(2004年修訂)》中,規定產生危險廢物的單位,必須按照有關規定制定危險廢物管理計劃,并向地方中國申報。

2003年的發布的《全國危險廢物和醫療廢物處置設施建設規劃》中,提出建設功能齊全的綜合性危險廢物處置中心31個,新增危險廢物處置能力282萬噸/年,醫療廢物集中處置設施300個,新增醫療廢物處置能力2080噸/日。開啟了我國危廢處理中心產能擴張的序幕。

2005年發布的《關于實行危險廢物處置收費制度有利于危險廢物處置產業化的通知》中規定了危廢處理廠商向危廢產生單位收費的制度,從而奠定了危廢處理廠商收費運營模式的基礎,推動了危廢行業的產業化。

2008年,環保部發布新《危險廢物名錄》,詳細列明危廢的種類和具體物質,為危廢管理劃清范圍。

在危廢處理設施逐步完善后,為保證危廢的有效處理,2012《“十二五”危險廢物污染防患未然規劃》規定,持證單位危險廢物年利用處置量比2010年增加75%以上;市級以上重點危險廢物產生單位自行利用處置危險廢物基本實現無害化;設市城市(包括縣級市,地級市和直轄市)醫療廢物基本實現無害化處置。進步有利于危廢處理產能的擴張和利用效率提高。